Indice

IL PIANO FINANZIARIO

Leggi prima : Cos’è il business plan

Leggi prima : Cos’è il piano di marketing

Leggi prima : Cos’è il piano operativo

Leggi prima :Management e organizzazione

TRAGUARDI PRINCIPALI

La sezione dedicata ai traguardi principali nel Business plan serve a definire ed individuare le tappe principali dello sviluppo dell’impresa e i relativi tempi previsti.

Naturalmente, anche in questo caso, la sintesi, unita alla chiarezza e alla precisione, sono requisiti indispensabili alla buona riuscita del documento.

Non vanno, comunque, mai tralasciati i seguenti steps:

gli accordi di finanziamento

lo sviluppo del prodotto

l’avvio dei test di mercato e della produzione

l’avvio della vendita del prodotto

il raggiungimento della copertura dell’esborso iniziale

l’ampliamento dell’attività

STRUTTURA E CAPITALIZZAZIONE

La sezione struttura e capitalizzazione del Business plan ha lo scopo di descrivere di cosa ha bisogno l’impresa per avviare il progetto o l’attività, oltre che indicare la forma giuridica prescelta e le modalità di capitalizzazione.

Questa sezione del piano può essere strutturata nel modo seguente:

Forma giuridica e modalità di finanziamento

Fabbisogno di capitale. L’imprenditore deve indicare se prevale, per i finanziatori, una partecipazione diretta al capitale d’impresa, magari attraverso azioni, obbligazioni, od obbligazioni convertibili.

Prestiti a termine

Tipologie di azioni.

COS’E’ IL PIANO FINANZIARIO

La sezione finanziaria del business plan mira a fornire una serie di proiezioni realistiche ed organiche che confermino i risultati finanziari previsti per l’impresa. Infatti, se tali proiezioni vengono effettuate con precisione e accuratezza e sono sostenute da dati convincenti, costituiscono uno dei fattori critici per la valutazione dell’impresa da parte dei potenziali finanziatori. Talvolta può essere utile, vista l’incertezza dell’analisi dei dati finanziari, ipotizzare diverse situazioni finanziarie, basate su ipotesi “prudenti “ o che rispecchino il pieno potenziale dell’impresa. E’ inoltre molto importante sottoporre tali previsioni a delle rivisitazioni periodiche e dove necessario modificarle.

Non bisogna poi dimenticare che la sezione finanziaria del business plan deve essere coerente con le altre. Gli esborsi previsti per le campagne pubblicitarie o per il personale, oltre che nel piano di marketing e in quello operativo devono essere spiegati ed evidenziati anche nel piano finanziario.

Le informazioni che non devono mai mancare in un piano finanziario sono:

La spiegazione delle proiezioni effettuate

Conto Economico preventivo di almeno tre anni ( dati trimestrali per i primi due anni, annuali dal terzo in poi)

Prospetti del flusso di cassa dettagliati

Stato Patrimoniale preventivo per almeno tre esercizi.

In particolare, il documento più importante da inserire nel piano finanziario è il bilancio previsionale. Si tratta di uno strumento di controllo e di comunicazione aziendale, di valutazione della realizzabilità e profittabilità del progetto.

Tutti i parametri necessari alla definizione di un piano economico-finanziario derivano dalla contabilità aziendale che permetterà di redigere:

Il Conto economico

Lo Stato patrimoniale

In particolare si fa riferimento a valori riclassificati, cioè riorganizzati ai fini di un’analisi economico-finanziaria della gestione dell’impresa.

IL CONTO ECONOMICO

Il conto economico definisce i ricavi conseguiti e i costi sostenuti dall’impresa in un certo periodo di tempo, indicando come il patrimonio si è accresciuto o si è ridotto per effetto della gestione d’impresa mettendo così in evidenza il risultato economico dell’esercizio, cioè l’utile conseguito o la perdita sofferta.

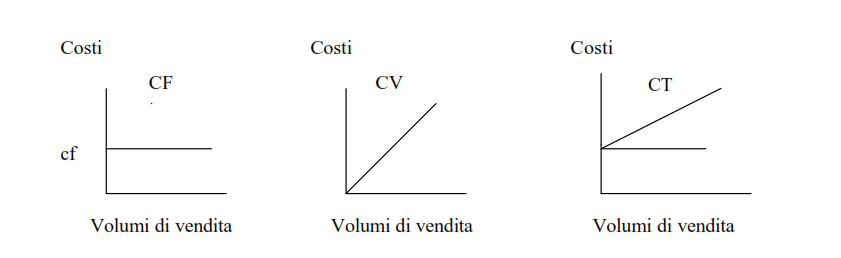

I costi si dividono in:

Costi variabili: sono quelli che variano al variare della produzione come ad esempio materie prime, manodopera, utenze, provvigioni di vendita, trasporti.

Costi fissi: sono quelli che l’impresa deve sostenere per costituire e far funzionare l’impresa. Non variano al variare della produzione, ad esempio affitti, ammortamenti, personale fisso, assicurazioni. Questo discorso vale ovviamente fin quando l’aumento della produzione non è così marcato da richiedere dei nuovi investimenti.

Costi totali: somma tra costi fissi e variabili.

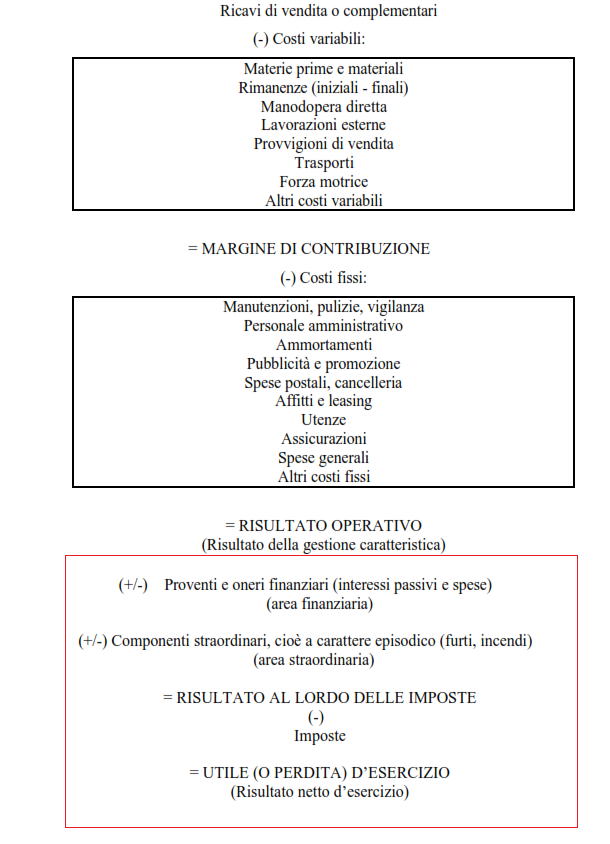

Conto Economico riclassificato:

Dove:

I ricavi misurano la qualità del prodotto e l’efficacia delle azioni di marketing sul mercato

I costi registrati nel conto economico vengono sostenuti a fronte di beni che saranno utilizzati e consumati nel singolo esercizio, la cui utilità si esaurisce quindi nell’anno.

Il margine di contribuzione misura la qualità e l’efficienza del processo di produzione e di vendita.

Il risultato operativo permette di valutare la bontà della gestione caratteristica, cioè dell’operato dell’imprenditore.

L’area caratteristica fa riferimento a costi e ricavi relativi alla realizzazione e della produzione. Un suo risultato positivo indica la produzione di redditività, che però da sola non basta ad indicare una buona salute dell’impresa, infatti può accadere che ad un’alta redditività si accompagni una perdita d’esercizio.

L’area finanziaria fa riferimento a costi e ricavi relativi al finanziamento dell’impresa. Bisogna sempre tenere sotto controllo il finanziamento esterno dell’impresa, che se troppo alto va diminuito.

L’area straordinaria fa riferimento ad eventi una tantum.

Il margine di contribuzione:

Indica il contributo che la vendita di ogni singola unità di prodotto apporta alla copertura dei costi.

E’ uno strumento che ci permette di identificare quali sono i prodotti più redditizi, ed è uguale alla differenza tra prezzo unitario del prodotto e il costo variabile unitario necessario per la produzione e la vendita del bene:

MdC = Pu – Cvu

• MdC = 0

Il prezzo unitario è esattamente uguale al costo variabile, cioè il ricavo di vendita unitario del bene è in grado di coprire solo i costi variabili ma non i costi fissi.

• MdC < 0

Il prezzo unitario è più basso del costo variabile, cioè il ricavo di vendita unitario del bene non è in grado di coprire tutti i costi variabili e i costi fissi.

• MdC > 0

Il prezzo unitario è più alto del costo variabile, cioè il ricavo di vendita unitario del bene è in grado di coprire tutti i costi variabili e anche parte dei costi fissi.

Sulla base di queste premesse, per ciascun prodotto bisogna valutare il contributo alla copertura dei costi fissi e variabili. I prodotti più profittevoli sono quelli con il margine di contribuzione più elevato. Si cercherà comunque di scegliere il mix di prodotti più profittevoli.

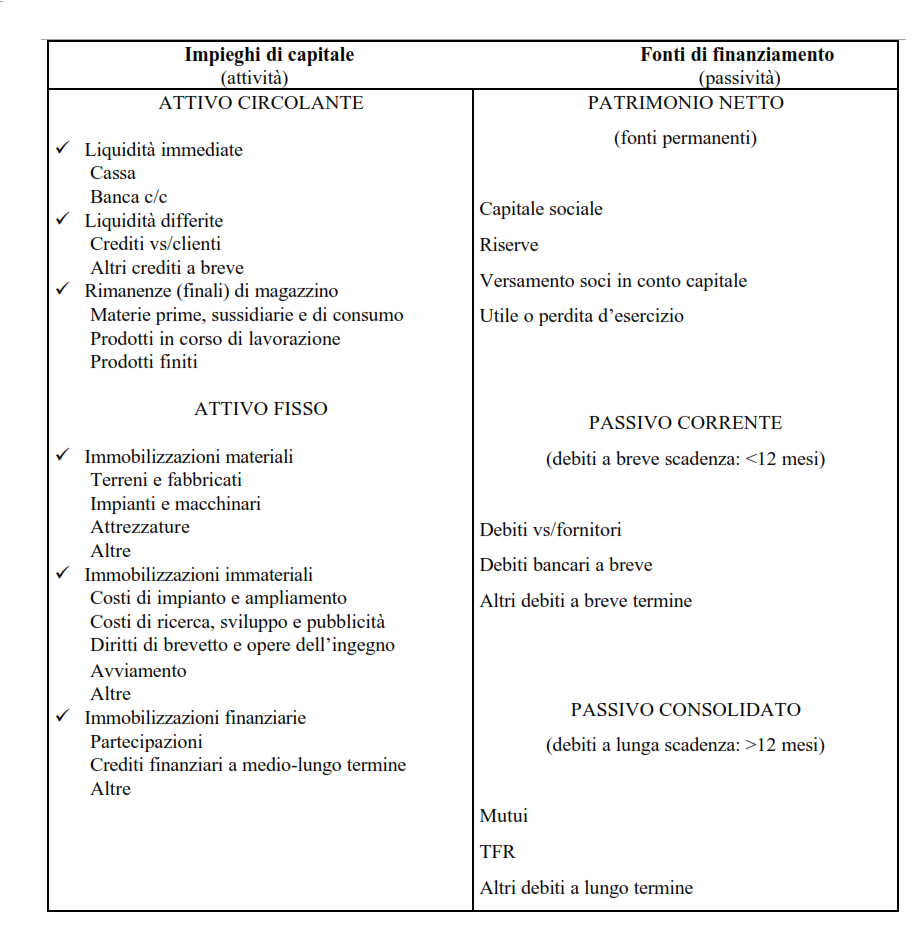

Lo Stato Patrimoniale

Indica la situazione patrimoniale e finanziaria dell’impresa, in particolare la provenienza dei capitali (fonti) e la loro destinazione (impieghi). Attraverso la lettura dello stato patrimoniale, è possibile valutare se a fronte degli investimenti necessari per dar vita alla società, sono sufficienti i capitali di cui la stessa può disporre al momento dell’avvio.

I capitali necessari a dare avvio all’attività provengono da diverse fonti di finanziamento:

capitale proprio, cioè dell’imprenditore

capitale di terzi, cioè di altri soggetti (banche, fornitori, …).

L’imprenditore deve far sì che ci sia un giusto rapporto tra capitale proprio e di terzi, sia nel periodo dell’avvio sia durante la futura gestione della società.

Con i mezzi raccolti l’imprenditore effettua degli investimenti e quindi degli impieghi di capitali, facendo fronte al fabbisogno finanziario dell’impresa, che può essere di due tipi:

– fisso (coperto con finanziamenti a medio-lungo termine: capitale proprio, mutui bancari, finanziamenti agevolati,…): rappresentato dagli investimenti che servono per costituire l’impresa e che saranno utilizzati nel lungo periodo.

– circolante (coperto con finanziamenti a breve termine: crediti commerciali e bancari): rappresentato dal fabbisogno che l’impresa avrà quando inizierà a svolgere l’attività, ad esempio spese per il personale o acquisti di materie. Stiamo parlando di investimenti destinati a tradursi in denaro liquido a breve termine. In questa fase può capitare che l’imprenditore debba sostenere delle spese prima di percepire degli utili, prima cioè che i clienti paghino. In questa circostanza è possibile che l’impresa si trovi ad avere scarso capitale circolante.

Anche per lo stato patrimoniale si procede all’aggiustamento dei valori, riclassificando il passivo in base al tempo di presumibile estinzione e l’attivo in base al tempo di presumibile realizzo, cioè il momento in cui l’attivo si trasforma in liquidità.

Stato Patrimoniale riclassificato

Nello stato patrimoniale deve sussistere la relazione impieghi di capitale = fonti di finanziamento.

(144)